Sverige vs Danmark – varför grannländernas casinoreglering skiljer sig

Två grannländer, liknande kulturer, jämförbara befolkningar – och vitt skilda resultat på spelmarknaden. Danmarks totala kanalisering ligger på 90–95 procent. Sveriges onlinecasino-kanalisering ligger på 72–82 procent. Skillnaden är inte en statistisk kuriositet – den representerar tiotusentals spelare som i Sverige hamnar utanför licenssystemet och i Danmark inte gör det. Jag har ägnat flera år åt att förstå varför, och svaret handlar mer om regleringsfilosofi och politiska avvägningar än om teknik eller geografi.

Gustaf Hoffstedt, generalsekreterare för BOS, har uttryckt en förhoppning om att den danska modellen ska inspirera svenska beslutsfattare att välja en väg som stärker den licensierade marknaden och, som en konsekvens, stärker konsumentskyddet – precis som Danmark framgångsrikt har visat att det är möjligt. Det är en diplomatisk formulering av en frustration som hela den svenska spelbranschen delar.

Danmarks regleringsmodell i korthet

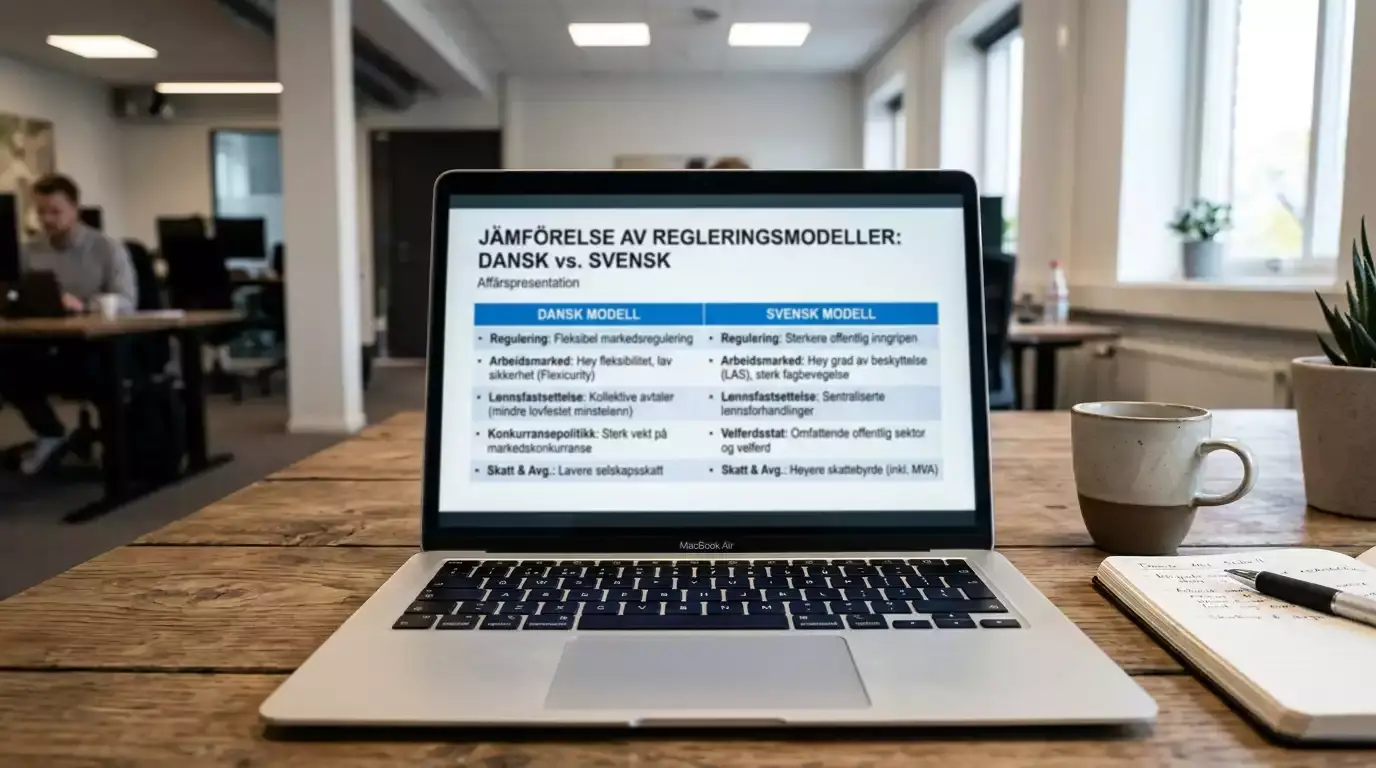

Danmark reformerade sin spellagstiftning 2012, sju år fore Sverige. Den danska modellen bygger på en grundprincip som skiljer sig fundamentalt från den svenska: att den licensierade marknaden måste vara tillräckligt attraktiv för att konkurrera med den olicensierade.

I praktiken innebär det att danska operatörer har möjlighet att erbjuda mer flexibla bonusar och lojalitetsprogram. Där Sverige begränsar bonusar till en enda välkomstbonus per spelare tillåter Danmark en bredare palett – inklusive omsättningsfria bonusar, lojalitetspoäng och återkommande erbjudanden. Det gör den licensierade marknaden mer konkurrenskraftig gentemot olicensierade alternativ, och det ger spelarna en anledning att stanna kvar inom det reglerade systemet snarare än att söka sig utanför det.

Skattenivån spelar också en roll. Danmarks spelskatt för onlinecasino ligger på 28 procent av bruttospelintäkterna – högre än Sveriges 22 procent. Men den danska skatten har varit stabil, medan den svenska höjdes från 18 till 22 procent i juli 2024. Stabiliteten ger danska operatörer bättre planeringsförutsättningar, medan svenska operatörer har behövt anpassa sig till ett förändrat skatteläge mitt i en redan pressad marknad.

Den danska tillsynsmyndigheten Spillemyndigheden har dessutom investerat tungt i teknisk övervakning och snabb sanktionering av olicensierade operatörer. IP-blockering, betalningsblockeringar och aktiv kommunikation till konsumenter om riskerna med olicensierat spel är alla verktyg som Danmark använder mer aggressivt än Sverige gör i dag. Resultatet syns direkt i kanaliseringssiffrorna: danska spelare har färre incitament och färre praktiska möjligheter att hamna hos olicensierade aktörer.

Sveriges spellag och dess effekter

Den svenska spellagen trädde i kraft den 1 januari 2019 och skapade ett licenssystem som i teorin skulle ge spelare konsumentskydd och staten kontroll. Sju år senare visar resultaten att ambitionen var rätt men att verktyg och balans brister.

Spelskatten på 22 procent – kombinerat med strikta bonusbegränsningar, insättningsgränser och marknadsföringsregler – har skapat en kanaliseringsnivå som konsekvent underskrider målet. Operatörer som Gustaf Hoffstedt representerar har upprepat argumenterat att de regulatoriska begränsningarna gör den licensierade marknaden mindre attraktiv i spelarnas ögon, utan att motsvarande åtgärder vidtagits mot den olicensierade marknaden.

Ett konkret exempel: bonusbegränsningen. I Sverige får en spelare en välkomstbonus – och sedan inga fler erbjudanden av den typen. En olicensierad operatör utan den begränsningen kan erbjuda veckovisa bonusar, reload-erbjudanden och lojalitetsprogram. For en spelare som jämfor de två alternativen framstår den olicensierade operatören som generösare – utan att spelaren nödvändigtvis förstår att hen ger upp sitt konsumentskydd.

Ytterligare en skillnad: Spelinspektionen har historiskt haft begränsade resurser och verktyg jämfört med sin danska motsvarighet. Sanktioner mot olicensierade operatörer har varit svåra att genomföra effektivt, och betalningsblockeringar mot olicensierade sajter har haft begränsad räckvidd. Lagändringar som kriminalisering av visst olicensierat spelande har diskuterats och i viss mån genomförts, men effekterna är ännu svåra att mäta. Sedan januari 2026 har ytterligare regleringar tillkommit – bland annat förbudet mot kreditbetalningar för onlinespel – men dessa riktar sig mot den licensierade marknaden, inte den olicensierade, vilket har väckt frågor om huruvida åtgärderna förbättrar eller försämrar kanaliseringen.

Lärdomar för den svenska marknaden

Det enklaste vore att säga: ”kopiera Danmark.” Men verkligheten är mer komplicerad. Den svenska spelmarknadens struktur, historia och politiska kontext skiljer sig tillräckligt för att en direkt kopia inte vore realistisk – eller ens önskvärd.

Vad Sverige kan lära av Danmark är principen om balans. En reglering som är för strikt driver spelare till olicensierade alternativ. En reglering som är för lös undergräver konsumentskyddet. Danmark har hittat en punkt på den skalan som ger 90–95 procent kanalisering – Sverige har inte hittat den punkten ännu.

Konkret finns det tre områden där den svenska modellen kan justeras utan att ge upp konsumentskyddet. För det första: bonusreglerna. Att tillåta lojalitetsprogram och återkommande erbjudanden under kontrollerade former – med transparenta omsättningskrav och tydliga villkor – skulle göra den licensierade marknaden mer konkurrenskraftig utan att öka riskerna för problemspelande nämnvärt.

För det andra: tillsynsresurser. Spelinspektionen behöver effektivare verktyg för att agera mot olicensierade operatörer – betalningsblockeringar, IP-blockering och snabbare sanktionsprocesser. Danmark har visat att de verktygen fungerar när de används aktivt.

För det tredje: kommunikation. Många svenska spelare vet inte att de spelar olicensierat. En informationskampanj som tydligt förklarar skillnaden – och riskerna – skulle kunna påverka valet av operatör, särskilt bland spelare som inte medvetet söker sig till olicensierade sajter utan snarare hamnar där via reklam och affiliatelänkar. Swish spelar en roll även här: det faktum att Swish bara fungerar på licensierade casinon gör betalmetoden till en inbyggd signal om legitimitet – och den signalen kan förstärkas genom kommunikation.

En detalj som ofta går förlorad i den här debatten: Danmarks regleringsmodell är inte perfekt. Danska spelarklagomål har ökat, och det finns kritik mot att lojalitetsprogrammen skapar incitament som kan förvärra problematiskt spelande. Poängen är inte att Danmark har löst allt – utan att de har hittat en bättre balans mellan tillgänglighet och skydd. Den balansen är vad Sverige söker, och det danska exemplet visar att det går att nå 90 procent kanalisering utan att ge upp ambitionen om spelarsäkerhet.