Casino Swish uttag – så lång tid tar det egentligen

Förra veckan fick jag ett meddelande från en läsare som väntade tre dagar på ett uttag från ett licensierat casino – trots att Swish-överföringar tekniskt sett tar under tre sekunder. ”Varför påstår alla att Swish är snabbt när mina pengar fortfarande sitter fast?” Rättvis fråga. Och svaret handlar inte om Swish som teknik, utan om allt som händer innan pengarna ens når din bank.

Sedan Swish migrerade till Riksbankens realtidssystem RIX-INST i februari 2024 har den faktiska överföringstiden pressats ned till under tre sekunder. Det är den banktekniska delen. Men mellan det ögonblick du trycker ”begär uttag” i casinots gränssnitt och det ögonblick pengarna syns på ditt konto finns det flera steg som varken Swish eller din bank kontrollerar – och det är där väntetiden uppstår.

I den här genomgången plockar jag isär hela kedjan: casinots handläggningstid, bankens behandlingstid, uttagsgränser per bank, vanliga problem och hur du felsöker dem, samt den KYC-kontroll som ofta försenar första uttaget. Jag har testat uttag från dussintals operatörer under mina nio år i branschen, och mönstret är tydligt – den som förstår var flaskhalsarna sitter kan oftast halvera sin väntetid.

Hasse Lord Skarplöth, tidigare vd för ATG, konstaterade att trenden pekar åt rätt håll: allt fler operatörer optimerar sina uttagsflöden. Men ”rätt håll” betyder inte att alla casinon levererar lika snabbt. Skillnaderna är stora, och de beror sällan på betalningsmetoden i sig.

Något jag vill vara tydlig med redan nu: hela den här analysen gäller uttag från operatörer med svensk licens från Spelinspektionen. Det är bara licensierade aktörer som kan erbjuda Swish som betalningsmetod – Getswish AB godkänner inte anslutningar från olicensierade spelbolag. Om du stöter på ett ”casino” som påstår sig erbjuda Swish men saknar svensk licens, vrid om och gå åt andra hållet. Den genomsnittliga kommersiella Swish-transaktionen landade på 415 kr under 2024, men för casinouttag är beloppen ofta markant högre, vilket gör att varje steg i kedjan blir extra viktigt att förstå.

Handläggningstid – casinots del vs bankens del

Varje gång jag hör ”Swish-uttag tar 0–24 timmar” på en affiliatesida rycker jag till. Det är ungefär lika informativt som att säga att en flygresa tar ”mellan en timme och fjorton timmar”. Verkligheten är att uttagstiden består av två helt separata delar, och de styrs av helt olika aktörer med helt olika incitament.

Den första delen – casinots handläggningstid – handlar om intern verifiering. Operatören granskar uttaget, kontrollerar att eventuella omsättningskrav är uppfyllda, och skickar sedan betalningsordern till sin betalningsleverantör. Beroende på operatörens rutiner och belastning kan det ta allt från några minuter till 48 timmar. Den andra delen – den faktiska Swish-överföringen – tar sedan under tre sekunder tack vare RIX-INST. Med andra ord: väntetiden sitter nästan aldrig hos banken.

Jag brukar likna det vid en restaurangbesök. Swish är servitören som bär tallriken från köket till bordet – det går blixtsnabbt. Men om kocken har en timmes väntetid i köket spelar servitörens hastighet ingen roll. Det är därför du ska fokusera på operatörens processer, inte på betalningsmetoden.

En viktig distinktion som sällan görs i andra guider: handläggningstiden varierar inte bara mellan operatörer utan även inom samma operatör beroende på veckodag, tid på dygnet och uttagsbelopp. Jag har sett mönster där uttag under 5 000 kr processas automatiskt inom minuter medan allt över det beloppet triggar en manuell granskning som kan ta tolv timmar. Problemet är att få operatörer kommunicerar sina interna trösklar öppet.

Väntetid hos operatören: verifiering och köer

Hos operatören passerar ditt uttag genom minst tre kontrollstationer innan det släpps vidare. Först ett automatiskt regelverkskontroll – har du uppfyllt bonusvillkoren, stämmer uttagsbeloppet med ditt saldo, har du genomfört tillräcklig omsättning? Sedan en bedrägerifiltrering som jämför transaktionsmönster mot kända riskprofiler. Slutligen, beroende på belopp och casinots interna trösklar, en manuell granskning av compliance-teamet.

De casinon som investerat i automatiserade KYC-flöden klarar hela processen på under en timme. Andra – särskilt nyare operatörer som fortfarande bygger upp sina system – kan hålla pengarna i upp till 48 timmar. En del operatörer behandlar uttag i omgångar, exempelvis två gånger per dag, vilket innebär att en begäran som kommer in klockan 14:05 kanske inte processas förrän nästa batch klockan 08:00 dagen efter.

En sak jag lärt mig efter att ha granskat hundratals uttagsflöden: det första uttaget tar alltid längst. Inte för att systemet är långsammare, utan för att operatören behöver verifiera din identitet – något jag återkommer till i sektionen om KYC. Från och med andra uttaget brukar tidsramen krympa avsevärt, förutsatt att du inte ändrat betalningsmetod eller tagit ut ovanligt stora belopp.

Det finns ett mönster som är värt att känna till: operatörer med hög omsättning och stor spelarbas har oftast snabbare uttagsprocesser. Inte för att de bryr sig mer, utan för att affärslogiken tvingar dem att automatisera. En operatör som manuellt granskar varje uttag och hanterar tusentals begäranden per dag drunknar i sin egen kö. Automatisering blir inte ett val utan ett krav, och resultatet märks direkt i uttagstiderna.

Vill du minimera väntetiden finns det konkreta åtgärder. Verifiera ditt konto direkt vid registrering, inte när du redan väntar på pengar. Undvik att begära uttag på lördagskvällar eller helgdagar – de flesta compliance-team arbetar reducerat. Och kontrollera att du inte har en aktiv bonus med omsättningskrav, för det stoppar uttaget automatiskt.

Bankens behandlingstid för Swish-överföring

Så fort casinot släpper betalningsordern tar bankinfrastrukturen vid – och här pratar vi om sekunder, inte timmar. Swish kopplar direkt mot RIX-INST, Riksbankens realtidssystem, och själva överföringen sker på under tre sekunder. Det gäller dygnet runt, alla dagar i veckan. Ingen bankdag att vänta på, inga helgförseningar.

I praktiken upplever de flesta att pengarna poppar upp med en push-notis nästan omedelbart efter att casinot godkänt uttaget. Det som ser ut som ”bankens fördröjning” är i verkligheten nästan alltid operatörens handläggningstid som förväxlas med bankens del. Jag har tidtagit det själv vid upprepade tillfällen: från det att casinot bekräftar ”utbetalning skickad” till det att beloppet syns i Swish-appen har det aldrig tagit mer än tio sekunder.

Det enda undantaget jag stött på handlar om tekniska driftstörningar hos bankerna själva, men de är sällsynta och påverkar alla Swish-transaktioner, inte bara casinorelaterade. Swish behandlade över 100 miljoner transaktioner enbart i maj 2025, så infrastrukturen är dimensionerad för belastning.

En sak som förvånade mig när jag först grävde i det här: före migreringen till RIX-INST kunde det faktiskt ta upp till ett par minuter för en Swish-överföring att gå igenom. Det var sällan synligt för användaren, men bakom kulisserna fanns det en fördröjning i avvecklingen. Efter februari 2024 är den fördröjningen borta – realtid är realtid. Det innebär att om du ser en väntetid på mer än en minut efter att casinot markerat uttaget som skickat, bör du börja felsöka hos operatören snarare än att vänta tålmodigt.

Jämfört med traditionella banköverföringar är skillnaden dramatisk. En vanlig banköverföring kan ta en till tre bankdagar. Trustly erbjuder snabbare flöden men är fortfarande beroende av bankens individuella processer. Swish via RIX-INST är det enda alternativet som garanterar realtid oavsett tidpunkt – och det är den faktiska anledningen till att allt fler operatörer prioriterar Swish framför andra uttagsmetoder.

Uttagsgränser – din banks maxbelopp per dag och månad

Det här är den sektion jag önskar att jag hade läst för fem år sedan, innan jag försökte ta ut 60 000 kr via Swish och fick ett kryptiskt felmeddelande. Problemet var inte casinot – det var min banks dagliga Swish-gräns. Och det är en avgörande detalj som de flesta missar: uttagstaket bestäms av din bank, inte av operatören.

Varje svensk storbank sätter sina egna gränser för hur mycket du kan ta emot och skicka via Swish per dygn och per månad. Standardgränserna varierar – vissa banker tillåter 150 000 kr per dygn som mottagare, andra sätter taket lägre. Månadsgränser kan ligga på allt från 300 000 kr till 500 000 kr. Dessutom har bankerna ofta separata gränser för att skicka och ta emot pengar, och det är mottagargränsen som är relevant vid casinouttag.

Gränsen per enskild transaktion är också en faktor. Swish har ett systemtak, men i praktiken är det bankernas individuella inställningar som styr. Har du vunnit en stor summa och vill ta ut allt på en gång, stöter du sannolikt i taket. Lösningen är att dela upp uttaget i flera transaktioner – men då gäller det att hålla koll på dygnsgränsen också. Den genomsnittliga kommersiella Swish-transaktionen låg på 415 kr under 2024, men casinouttag tenderar att vara betydligt högre, vilket gör bankgränserna till ett reellt hinder för storspelare.

Det finns en annan dimension som folk sällan tänker på: om du har flera uttag från olika operatörer under samma dygn adderas de mot samma tak. Spelar du hos två eller tre olika casinon och begär uttag från samtliga, är det din banks totala dygnsgräns som gäller, inte separata gränser per operatör. Jag har fått mejl från läsare som blev förvånade när det tredje uttaget studsade – de hade inte räknat samman sina dagliga transaktioner.

Vad du kan göra: logga in i din internetbank och kontrollera dina aktuella Swish-gränser. De flesta banker tillåter att du justerar gränsen uppåt direkt i appen, upp till bankens maximala tak, utan att behöva ringa kundtjänst. Om du vet att du har ett stort uttag på gång, höj gränsen i förväg. Jag har skrivit en detaljerad genomgång av maxbelopp per bank för den som vill se exakta siffror.

En sista detalj som sällan nämns: casinot kan också ha en egen uttagsgräns som är lägre än bankens. Du sitter alltså med två tak – casinots och bankens – och det lägsta avgör. Kontrollera alltid operatörens villkor innan du förväntar dig att kunna ta ut hela saldot i en enda överföring.

Sammanfattningsvis: bankgränserna är inte ett hinder du kan skylla på operatören. De är dina egna inställningar, och du har kontroll över dem. Det som däremot kan vara operatörens problem – uttag som aldrig dyker upp trots att allt borde stämma – tar jag upp härnäst.

Uttaget kom inte – felsökning steg för steg

”Pengarna borde varit här vid det här laget.” Jag har hört den meningen mer gånger än jag kan räkna, och i nio fall av tio handlar det inte om att något gått fel – det handlar om att man inte vet var i kedjan uttaget befinner sig. Här är den felsökning jag själv använder varje gång, i exakt den ordning jag rekommenderar.

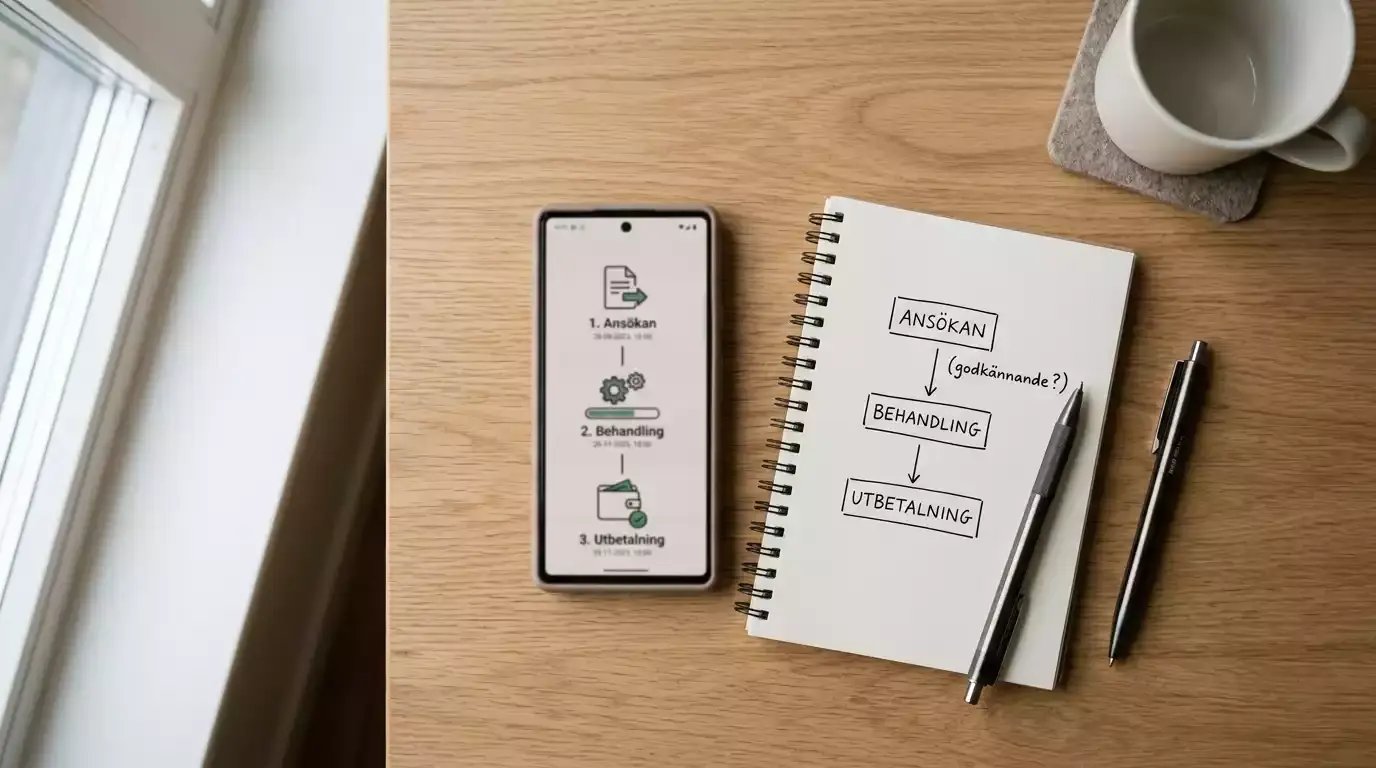

Steg ett: kontrollera uttagsstatusen i casinots konto. De flesta operatörer visar transaktionshistorik med statusuppdateringar – ”väntande”, ”under behandling”, ”skickad”, ”slutförd”. Om statusen fortfarande står på ”väntande” eller ”under behandling” har pengarna inte lämnat casinot ännu. Problemet ligger hos operatören, inte hos din bank. Kontrollera om du har ofullständig verifiering eller aktiva bonusvillkor.

Steg två: har statusen ändrats till ”skickad” men pengarna syns inte i Swish? Vänta tio minuter. Ibland finns en kort fördröjning i statusuppdateringen. Om pengarna fortfarande inte dykt upp efter en kvart, kontrollera att ditt Swish-nummer är kopplat till rätt bank och att du inte nått din banks mottagargräns för dagen.

Steg tre: kontakta casinots kundtjänst med ditt transaktions-ID. Be dem bekräfta att betalningsordern faktiskt skickats till betalningsleverantören. I min erfarenhet är det här steget där de flesta ”försvunna uttag” löser sig – det visar sig ofta att uttaget fastnat i en manuell granskning utan att statusen uppdaterats korrekt.

Steg fyra: om casinot bekräftar att betalningen skickats men pengarna inte kommit, kontakta din bank. Be dem spåra inkommande Swish-transaktioner med det aktuella datumet och beloppet. Det här är ovanligt – jag har bara sett det inträffa vid faktiska driftstörningar hos bankinfrastrukturen – men det är den logiska sista kontrollen.

En vanlig fallgrop: du begär ett uttag, ångrar dig, fortsätter spela, och uttagsbegäran avbryts automatiskt av systemet när saldot inte längre täcker beloppet. Vissa operatörer avbryter uttag utan tydlig notifikation, så kolla transaktionshistoriken noga.

Det finns en femte kategori av problem som jag stöter på ibland: uttaget avvisas på grund av att Swish-numret inte matchar det personnummer som användes vid kontoverifieringen. Det händer exempelvis om du har ett företags-Swish kopplat till samma telefonnummer, eller om du nyligen bytt bank och Swish-registreringen inte hunnit uppdateras. Lösningen är enkel – kontrollera i Swish-appen att ditt privata Swish-konto är aktivt och kopplat till rätt bank – men det är svårt att diagnostisera om man inte vet att det kan vara orsaken.

Till sist: dokumentera allt. Ta skärmdumpar av uttagsbegäran, statusändringar och eventuell kommunikation med kundtjänst. Om du behöver eskalera ärendet till Spelinspektionen – vilket är din rätt som spelare hos en licensierad operatör – är dokumentationen avgörande.

KYC-kontroll innan första uttaget

KYC – ”Know Your Customer” – är det steg som konsekvent orsakar mest frustration bland nya spelare, och samtidigt det steg som gör hela systemet säkrare. Alla licensierade operatörer i Sverige måste verifiera din identitet innan de betalar ut pengar. Det är inte valfritt, det är lag.

I praktiken fungerar det så: BankID hanterar den initiala identifieringen vid inloggning och insättning. Med 8,6 miljoner unika användare och en täckning på 99,9 procent av registrerade medborgare mellan 18 och 67 år är BankID i princip rikstäckande. Men BankID bekräftar bara att du är du – det uppfyller inte alla krav i penningtvättsregelverket.

Operatören kan behöva ytterligare dokumentation beroende på uttagsbelopp och riskprofil. Det kan innebära att du ombeds skicka in en kopia på ID-handling, verifiering av din adress via en räkning eller ett kontoutdrag, och i vissa fall en förklaring av varifrån pengarna kommer. Det sistnämnda – ”source of funds” – utlöses typiskt vid uttag över ett visst belopp eller vid ovanliga spelmönster.

Varför är det här relevant för Swish-uttag specifikt? Jo, till skillnad från exempelvis Trustly, där bankinformationen överförs direkt i betalningsflödet, kopplar Swish mot ditt telefonnummer. Operatören behöver säkerställa att Swish-numret faktiskt tillhör den verifierade kontohavaren. I de flesta fall löser BankID-autentiseringen det implicit, men om det finns avvikelser – ett annat telefonnummer, en annan bankuppgift – krävs manuell kontroll.

Mitt råd efter att ha sett hundratals fall: genomför verifieringen direkt vid registrering. Ladda upp ID-handlingar och adressverifiering innan du ens gör din första insättning. De flesta operatörer erbjuder den möjligheten, och det sparar dig dagar av väntan när du väl begär ditt första uttag. Jag vet att det känns bakvänt att lämna ifrån sig dokument innan man ens spelat, men alternativet – att vänta med verifieringen och sedan sitta fast i en kö med tusentals andra – är värre.

En detalj som ofta förbises: om du byter bank eller Swish-nummer efter att du verifierat dig behöver du sannolikt gå igenom processen igen. Operatören vill säkerställa att uttagsmetoden matchar den verifierade identiteten. Det gäller även om du byter från Swish till en annan betalningsmetod vid uttag.

Och ett sista perspektiv som jag tycker är värt att ta med sig: KYC-processen kan kännas krånglig, men den existerar av en anledning. Licensierade operatörer lyder under Spelinspektionen och Finansinspektionen, och de riskerar sanktioner om de brister i sin kundkontroll. Det innebär att det system som fördröjer ditt första uttag med en dag också är det system som förhindrar att obehöriga tar ut dina pengar. Det är en avvägning, och i min bedömning en rimlig sådan.

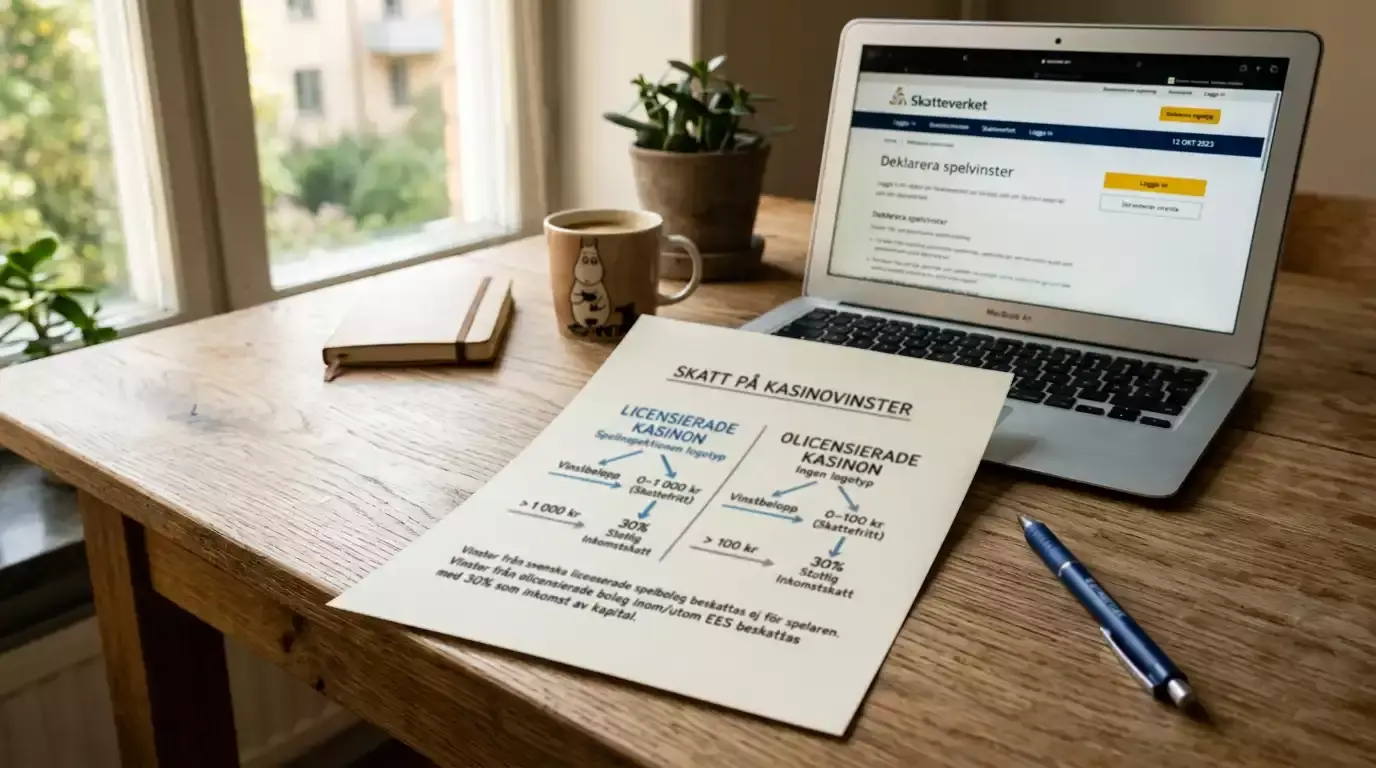

Skattefritt eller inte – kort sammanfattning

Vinster från casinon med svensk licens är skattefria för dig som spelare. Punkten. Operatören betalar 22 procent skatt på sin bruttospelintäkt – en sats som höjdes från 18 procent i juli 2024 – men den skatten belastar operatören, inte dig. Du behöver varken deklarera vinster eller hålla koll på nettobelopp så länge du spelar hos en licensierad aktör.

Vinster från olicensierade operatörer lyder under andra regler och kan vara skattepliktiga som inkomst av kapital – en viktig anledning till att alltid kontrollera att operatören har giltig licens från Spelinspektionen. Skattehöjningen från 18 till 22 procent har varit omdiskuterad i branschen, men den påverkar dig som spelare indirekt snarare än direkt: operatörerna bär kostnaden, men vissa bedömare menar att det kan leda till sämre villkor eller lägre RTP på sikt. Det viktiga för dig att veta just nu: vid uttag via Swish från ett licensierat casino sker inget skatteavdrag på dina vinster.